Можно ли взять квартиру в лизинг: полная инструкция для ООО и ИП

Квартиру в лизинг можно взять только юридическим лицам (ООО) и индивидуальным предпринимателям (ИП) — физическим лицам этот формат недоступен в России.

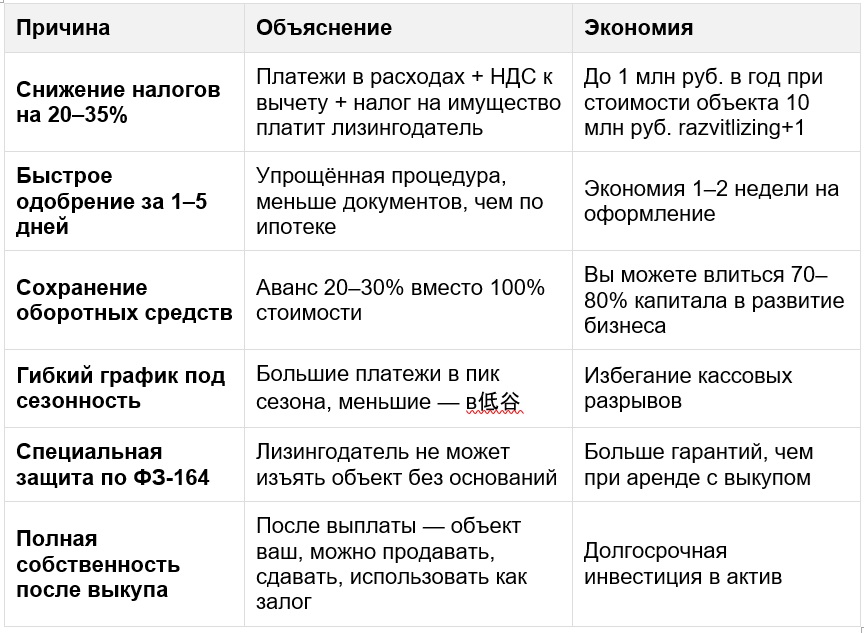

Лизинг недвижимости работает как долгосрочная аренда с правом выкупа: компания вносит аванс , ежемесячно платит лизинговые платежи в течение 1–5 лет, а после полной выплаты становится собственником объекта. Главное преимущество — налоговая оптимизация: лизинговые платежи уменьшают базу по налогу на прибыль (25%) и НДС, а до выкупа налог на имущество платит лизингодатель.

Какую недвижимость можно взять в лизинг

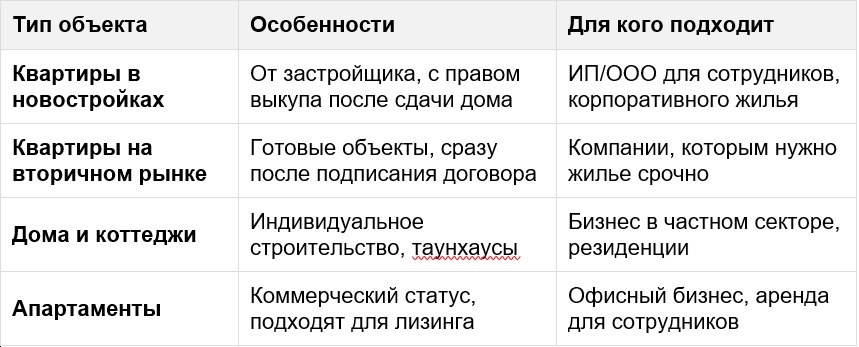

Для ООО и ИП доступны два основных типа недвижимости в лизинг:

Жилая недвижимость

Важно: жилая недвижимость в лизинг оформляется исключительно на компанию/ИП, не на физическое лицо. После выкупа ownership переходит к юрлицу, которое может передать квартиру сотруднику по договору найма.

Коммерческая недвижимость

Коммерческая недвижимость — основное направление лизинга (80% рынка), так как напрямую связана с бизнес-процессами и приносит доход.

Ограничения

Что говорит закон и какие требуется заплатить налоги?

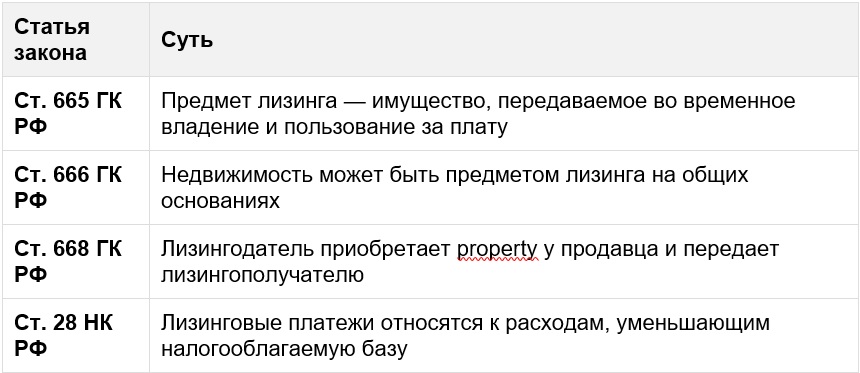

Правовая база

Лизинг недвижимости регулируется Федеральным законом № 164-ФЗ «О финансовой аренде (лизинге)» и главой 34 Гражданского кодекса РФ. Ключевые положения:

Юридический статус: до выкупа квартира находится в собственности лизингодателя, лизингополучатель владеет и пользуется ей. После полной выплаты и подписания акта выкупа право собственности переходит к ООО/ИП

Налоги для ООО и ИП при лизинге недвижимости

Пример налоговой экономии для ООО на ОСНО при покупке квартиры за 3 млн руб. на 3 года с авансом 30%:

При покупке за свои средства налог на прибыль за 3 года составляет 0 руб. (нет расходов), НДС к вычету 0 руб., налог на имущество за 3 года около 198 000 руб. (2,2%).

При лизинге лизинговые платежи создают расходы около 1 800 000 руб., что даёт экономию на налоге на прибыль 450 000 руб. (25%), НДС к вычету 660 000 руб. (22% от 3 млн), налог на имущество за 3 года 0 руб.

Общая экономия составляет около 1 110 000 руб. за 3 года.

⚠️ Важно: для вычета НДС необходим правильно оформленный счёт-фактура от лизинговой компании. Без него теряется 22% вычета

Кому подходит и какие требования?

Лизинг недвижимости доступен только для ООО и ИП, физическим лицам этот продукт не предлагается.

Требования к ООО (юридическим лицам)

Документы для ООО:

Требования к ИП (индивидуальным предпринимателям)

Документы для ИП:

Дополнительные требования лизингодателей

⚠️ Важно: программа лизинга недвижимости доступна исключительно для ООО и ИП, оформление на физическое лицо невозможно.

Какие есть альтернативы лизингу недвижимости

Перед выбором лизинга рассмотрите альтернативные способы приобретения недвижимости для бизнеса.

Ипотека для юридических лиц

Ипотека для юрлиц отличается от лизинга тем, что банк выступает залогодержателем, но покупатель сразу становится собственником. Лизингодатель остаётся собственником до выкупа.

При лизинге платежи полностью идут в расходы, при ипотеке только проценты по кредиту в расходах. НДС при лизинге можно вычесть (22%), при ипотеке НДС с приобретённой недвижимости вычесть нельзя. Аванс при ипотеке 15–20%, при лизинге 20–30%.

Срок ипотеки 3–10 лет, лизинга 1–5 лет. Ставка ипотеки 10–13% годовых, лизинга 11–14% годовых.

Решение по ипотеке занимает 5–14 дней, по лизингу 1–5 дней. Ипотека доступна ООО, ИП и физическим лицам, лизинг только ООО и ИП. Лизинг выгоднее если компания на ОСНО и хочет максимизировать налоговые вычеты по НДС (22%) и налогу на прибыль (25%).

Частная рассрочка от застройщика

Рассрочка от застройщика часто предлагает 0–30% первоначальный взнос, иногда 0% для коммерции, срок 6–24 месяца, проценты 0–5% годовых часто без процентов.

Собственность до выплаты остаётся у застройщика до полной оплаты.

Взносы не идут в расходы, только после получения собственности. Решение занимает 1–3 дня.

Рассрочка доступна любым покупателям включая физлиц.

Рассрочка выгоднее если застройщик предлагает 0% годовых и короткий срок до 2 лет, а компания не на ОСНО и нет вычета НДС (22%).

Кредит под залог другой недвижимости

Кредит под залог требует другой недвижимости в залоге банка, сумма кредита до 70% стоимости залоговой недвижимости, срок 3–10 лет, ставка 12–15%.

Только проценты по кредиту идут в расходы, решение занимает 7–21 день.

Риск изъятия залоговой недвижимости при дефолте высокий. Кредит под залог выгоднее если у компании уже есть дорогая недвижимость в собственности и нужно финансирование без отвлечения основных средств

Плюсы и минусы лизинга недвижимости для ООО и ИП

Ключевые преимущества

Основные недостатки

Почему стоит брать недвижимость в лизинг?

Лизинг недвижимости — оптимальный выбор для ООО и ИП, которым нужна налоговая оптимизация, быстрое финансирование и гибкий график платежей.

Ключевые причины для бизнеса

Когда лизинг точно выгоден

FaQ — ответы на распространённые вопросы

Что насчет квартиры от застройщика?

Да, квартиру от застройщика можно взять в лизинг.

Большинство крупных застройщиков (например, «Самолёт», ПИК, ЛСР) работают с лизинговыми компаниями.

Возможна как новостройка (если до сдачи дома), так и готовая квартира

Аванс составляет от 10% от стоимости, срок 1–5 лет, лизингодатель выкупает квартиру у застройщика и передаёт вам. После выкупа вы становитесь собственником.

Можно ли стать собственником сразу или только через выкуп?

Только через выкуп. До полной выплаты квартира находится в собственности лизингодателя, вы владеете и пользуетесь ею по договору лизинга. После завершения выплат и подписания акта выкупа право собственности переходит к ООО или ИП.

Нельзя перепродавать квартиру до выкупа без согласия лизингодателя.

Нужен ли первоначальный взнос?

Да, аванс обязателен. Минимум 10% от стоимости объекта, возможно индивидуальное с хорошей репутацией и крупным контрактом, максимум до 50% для рискованных клиентов или дорогих объектов.

Аванс можно оплатить за свои средства или получить финансирования под залог другой недвижимости.

Можно ли оформить оффлайн?

Частично. Подача заявки и предварительное одобрение за 1–2 дня проходят онлайн.

Сканы документов отправляются онлайн, кредитная проверка также онлайн. Но подписание договора требуется лично (нотариально или в офисе), акт приёма-передачи лично, выплата денег застройщику онлайн, получение объекта по акту лично, выкуп после выплат подаётся заявление онлайн но акт выкупа подписывается лично.

Вывод: 60–70% процесса можно пройти онлайн, но подписание договора и акт требуют личного участия

Что происходит с уже внесёнными платежами, если не выкупить?

Платежи не возвращаются. При нарушении графика платежей:

Пример: внесли 1 000 000 руб. (аванс плюс 6 месяцев платежей), потом перестали платить → лизингодатель забирает квартиру, вы теряете 1 млн руб..

Что будет если не платить вовремя?

При просрочке 1–30 дней начисляются пени 0,1% в день и телефонные напоминания.

При просрочке 31–90 дней пени растут до 0,3–0,5% в день, требование об оплате, включение в чёрный список.

При просрочке более 90 дней расторгается договор, изымается объект, начисляются штрафы 10–15%, суд и испорченная кредитная история.

При изъятии объекта вы теряете все внесённые платежи и остаётесь с долгом, если сумма изъятия меньше остатка долга.

Можно ли потерять право выкупа?

Да, если нарушается график платежей более 90 дней и договор расторгается, не выполняются условия договора (например, отсутствие страховки или незаконная перепланировка), происходит банкротство компании и объект включается в конкурсную массу с невозможностью выкупа, или лизингодатель отказывается продлить договор после срока если вы не выкупили вовремя.

После потери права выкупа объект остаётся у лизингодателя, а вы теряете все внесённые платежи.

Что, если квартира потеряла в цене?

Выкупная стоимость не пересматривается. Если рыночная цена квартиры упала, выкупная цена остаётся той, что зафиксирована в договоре. Вы всё равно обязаны выплатить полную сумму. После выкупа вы владеете объектом по рыночной цене, которая ниже вашей затраты.

Пример: взяли квартиру за 3 000 000 руб., через 2 года рыночная цена 2 500 000 руб., но выкупать нужно за 2 400 000 руб. (остаток долга) → вы переплачиваете 100 000 руб. по сравнению с рынком.

Как минимизировать риск: брать объект с запасом ликвидности (центр города, новая застройка), не брать лизинг на срок более 3–5 лет, следить за рынком недвижимости и при необходимости досрочно выкупать.